کاهش تعداد شعب بانکی با خدمات غیر حضوری/جدول

مدیر اداره مجوزهای بانکی بانک مرکزی گفت: برخی از شعب بانکهای دولتی به دلیل طی نکردن فرآیندهای لازم، در مقاطعی فاقد مجوز فعالیت میشوند

وضعیت فعلی شعب بانکی به چه صورت است؟

آذرگون: تاسیس شعب بانکی نسبت به سالهای قبل، روندی کاهشی داشته که پیش بینی میشود، این روند در سالهای آینده نیز ادامه داشته باشد و به موازات آن، شاهد توسعه ارائه خدمات بانکداری الکترونیک، شعب مجازی بانکها و برخورداری از فناوریهای نوین در صنعت بانکداری کشور باشیم.

با گسترش اقتصاد دیجیتال و تغییرات سریع فناوریهای نوین، نظام بانکداری نیز در حال تغییر است. در عصر دیجیتال، بانکها موظف هستند، خدمات و محصولات مبتنی بر اقتصاد دیجیتال و مشتری محور ارائه دهند تا بتوانند مزیت رقابتی خود را حفظ کنند. در اقتصاد دیجیتال، نیاز به بانکداری همچنان وجود دارد، اما اهمیت بانکها و شعب آنها به صورت فیزیکی، کاهش مییابد.

ضرورتی به توسعه شبکه بانکی از نظر شعب فیزیکی وجود ندارد؛ با توجه به بررسی نسبتهای مالی بانکها، برخی از شعب بانکهای دولتی، زیانده وناکارآمد هستند، اما کاهش تعداد شعب بانکها در نظام بانکداری کشور با محدودیتهایی همچون نوع بانکها (دولتی- غیردولتی)، وظایف بانکها (تجاری- تخصصی و توسعهای- قرضالحسنه)، محدویتهای اجتماعی (وجود کارکنان رسمی) و مخالفت عوامل فراسازمانی با کاهش شعب مواجه است که منجر به ایجاد مشکلاتی در پیادهسازی مدل ساماندهی تعداد بهینه شعب بانکی میشود.

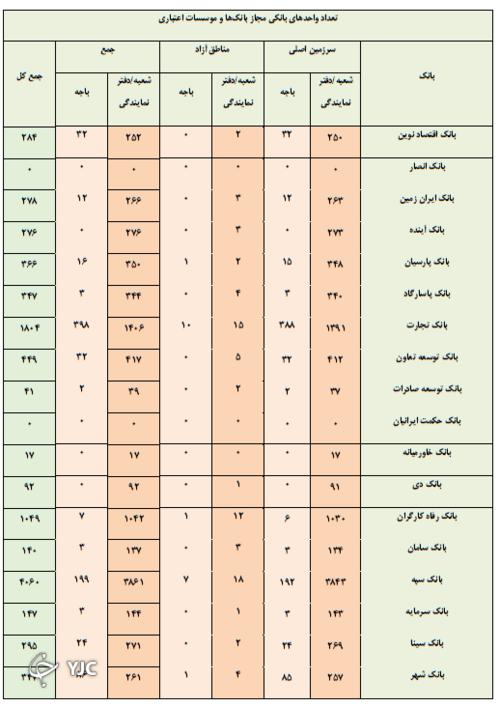

اکنون بیش از ۲۴ هزار و ۲۰۰ واحد بانکی شامل شعبه و باجه داریم که ۲۰ هزار و ۲۷۳ واحد آن شعبه و ۳ هزار و ۹۲۹ واحد، مربوط به باجه میشود. با توجه به ساماندهی بانکها و موسسات اعتباری غیربانکی وابسته به نیروهای مسلح و ادغام شعب بانکهای انصار، حکمت ایرانیان، قوامین و مهر اقتصاد و موسسه اعتباری غیر بانکی کوثر مرکزی در بانک سپه، اکنون تعداد شعب مجاز موسسات اعتباری مذکور صفر است.

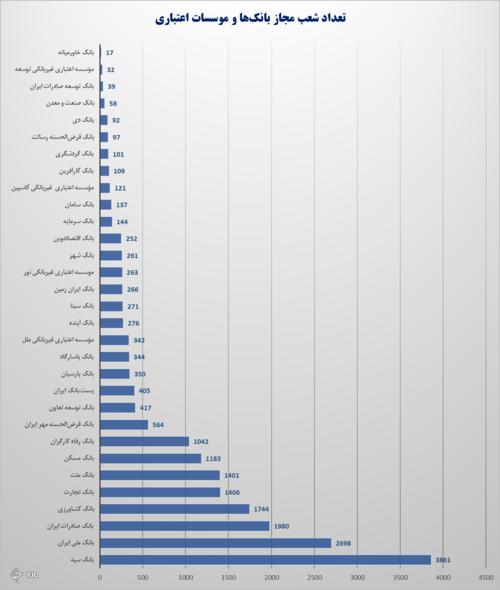

بر اساس اطلاعات موجود، تعداد واحدهای بانکی مجاز بانکها و موسسات اعتباری در پایان دی سال ۱۴۰۰، به شرح جدول زیر است.

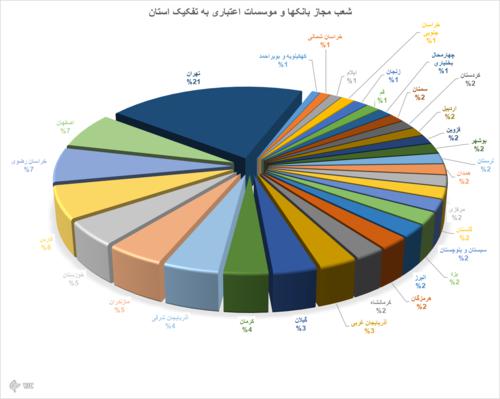

بر اساس نمودار زیر، ۲۱ درصد از شعب بانکها و موسسات اعتباری در استان تهران قرار دارد؛ استانهای اصفهان و خراسان رضوی ۷ درصد، فارس ۶درصد، خوزستان و مازندران ۵ درصد و آذربایجان شرقی و کرمان ۴ درصد از مجموع کل شعب را در خود جای دادهاند. تراکم شعب در استانهای گیلان و آذربایجان غربی ۳ درصد از کل شعب و در سایر استانها ۲ درصد یا کمتر از آن است.

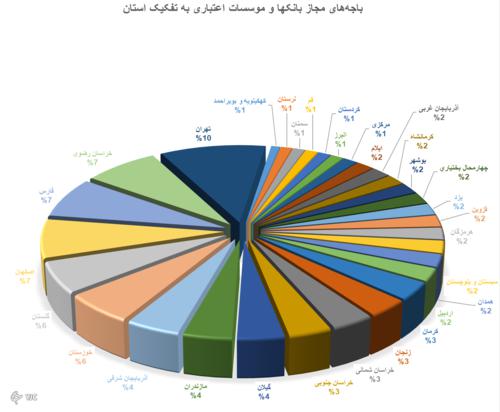

همچنین تراکم باجههای بانکها و موسسات اعتباری در استان تهران ۱۰ درصد از مجموع کل باجههای شبکه بانکی کشور است؛ هر یک از استانهای خراسان رضوی، فارس و اصفهان ۷ درصد و هر یک از استانهای خوزستان و گلستان ۶ درصد از مجموع باجهها را در خود جای دادهاند.

پراکندگی باجهها در هر یک از استانهای آذربایجان شرقی، مازندران و گیلان ۴ درصد و در هر یک از استانهای خراسان جنوبی، خراسان رضوی، کرمان و زنجان ۳ درصد است. در هر یک از ۱۸ استان دیگر ۲ درصد یا کمتر از مجموع باجهها قرار دارد.

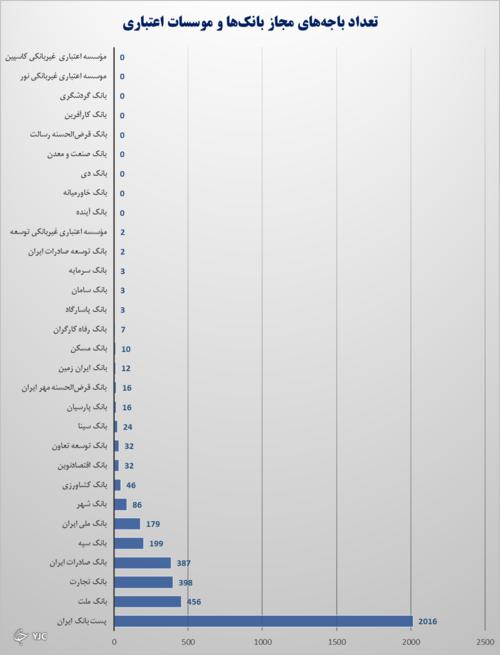

نموارهای مربوط به بیشترین و کمترین شعب و باجههای مجاز بانکها و موسسات اعتباری:

قانونی در رابطه با تعداد شعب بانکی در کشور وضع شده است؟

آذرگون: آئین نامه ایجاد یا تعطیل شعبه یا باجه یا نمایندگی بانکها و موسسات اعتباری مصوب شورای پول و اعتبار ذیل بند (و) ماده ۳۰ قانون پولی و بانکی کشور تهیه و جهت اجرای به شبکه بانکی کشور ابلاغ شده است. بانکها و موسسات اعتباری میتوانند، هرگونه درخواست ایجاد، تعطیل، جابجایی، ادغام و ارتقای واحدهای بانکی خود (اعم از شعبه و باجه) را با رعایت مفاد آئین نامه مذکور از طریق درگاه سیستمی معرفی شده از سوی بانک مرکزی، ثبت و نسبت به اخذ اجازه نامههای لازم اقدام کنند.

رعایت نسبت ۷۵ درصدی داراییهای ثابت به حقوق صاحبان سهام به علاوه سود و زیان انباشته، یکی از مهمترین موضوعاتی است که برای ایجاد واحدهای بانکی در مقررات مذکور مورد تاکید واقع شده و اگر بانکی این نسبت را رعایت نکرده باشد، امکان ثبت درخواست ایجاد شعبه برای آن مقدور نیست.

روند نظارتی بر رعایت این نسبت از سوی بانکها به چه صورت است؟

آذرگون: بانک مرکزی از طریق صدور شناسه اختصاصی برای هر یک از شعب و باجههای مجاز و اختصاص کد پاسخ سریع (QR کد) برای هر یک از واحدهای بانکی مجاز و همچنین انجام بازرسیهای حضوری، نظارت جدی بر رعایت این نسبت و مجاز بودن واحدهای بانکی اعمال میکند تا از تخصیص منابع در اختیار، حاصل از سپردههای مردمی جهت ایجاد و تجهیز واحدهای بانکی جلوگیری کنند.

اگر ضرورت ایجاب کند تا بانکها تعداد شعب خود را افزایش دهند، باید حدود مقرر را رعایت کرده و در صورت عدم رعایت حدود، باید منابع سرمایهای و حقوق مالکانه خود را ارتقا دهند و پس از قرار گرفتن در حدود مقرر، نسبت به پیگیری درخواست خود اقدام کنند؛ موضوعات و موارد مذکور، از طریق سامانههای نظارتی و بازرسیهای دورهای از سوی بانک مرکزی کنترل میشود.

اگر بانکی این نسبت ۷۵ درصدی را رعایت نکرده باشد چه برخوردی با آن میشود؟

آذرگون: اگر بانکی نسبت ۷۵ درصدی داراییهای ثابت به حقوق صاحبان سهام را رعایت نکرده باشد، ضمن اعمال اقدامات نظارتی از سوی بازرسان بانک مرکزی، امکان ثبت درخواست ایجاد شعبه جدید را نخواهد داشت تا زمانی که این نسبت را از طریق کاهش مقداری اقلام صورت کسر، یعنی فروش و واگذاری داراییها یا با افزایش مقداری اقلام مخرج کسر که عموما از طریق افزایش سرمایه یا سودآوری بانک صورت میپذیرد، بهبود ببخشد.

پس از بهبود بخشیدن به این نسبت، بانکها میتوانند درخواست خود را نسبت به ایجاد شعبه جدید از طریق سامانههای بانک مرکزی ثبت کنند.

دلیل لزوم رعایت این نسبت ۷۵ درصد از سوی بانکها چیست؟

آذرگون: این نسبت ۷۵ درصدی بیانگر این است که نسبت داراییهای یک بانک بیشتر از ۷۵ درصد حقوق صاحبان سهام و سود و زیان انباشته بانک نباشد؛ بانک اجازه ندارد از منابع مردمی نسبت به تهیه مکان شعبه خود اقدام کند، اما میتواند برای توسعه ساختار شعب خود از منابع در اختیار مالکانه خود تا سقف ۷۵ درصد استفاده کند.